汽油价格最新调整最新消息广东茂名最新消息_茂名市汽油价格

1.广东茂名摩托车上牌最大排量是多少

2.0#柴油现在涨价了吗?价钱是多少?

3.广东省九大工业产业的分类方式

4.小鹏汽车成立汽车销售新公司,为何选在广东茂名?

5.油价倒挂指的是什么?

⑴地处四川东部的南充炼油化工总厂是1999年从四川石油管理局南充炼油厂分离重组而成的,隶属于国际上市公司——中国石油天然气股份有限公司西南油气田分公司。拥有常减压蒸馏、重油催化裂化、酮苯脱蜡(油)、异丙醇脱沥青等13套炼油装置以及配套设施,目前原油加工能力为60万吨/年。

⑵拟在广西再建大型炼厂

记者另悉,中石化在华南区域扩张成品油产能的并不限于广州石化一家,事实上旗下第二大的茂名炼油厂同样在实施扩建工程,茂名炼油厂的产量拟从年产1350万吨增长至年产1750万吨。业内人士透露,中石化还向国家发改委提交了在广西兴建年产800万吨的炼油厂。

中石化还从长远考虑,正在建设一条1691公里的输油管,将广东炼油厂的剩余产量送到西南地区,以便应对西南区可能的市场缺口。目前,输油管正在铺设中,明年完工。

⑶广州石化为中石化下属炼厂,是华南地区重要炼厂之一,目前年原油加工能力为770万吨,全部加工进口原油。目前炼厂加工的原油品种多为中东原油,炼厂生产的汽柴油全部供应广东市场。2003年10月,国家发改委批准了广州石化炼油1000万吨改扩建项目可研报告。该项目在改造广州石化现有5套装置的基础上再新建5套装置,总投资超过30亿元,使广州石化的炼油年加工能力达到1000万吨。为了与炼油装置扩建工程配套,广州石化旗下的广州乙烯新一轮80万吨/年规模的扩产改造工程即将启动。

目前炼厂正在进行千万吨级改扩建,预计下半年竣工。届时,广州石化将继浙江镇海、广东茂名、南京金陵等地之后成为国内为数不多的1000万吨大炼厂。

⑷茂名石化

茂名石化隶属中石化,位于广东省茂名市,其原油年加工能力为1350万吨,为华南地区第一大炼厂,主要加工进口中东高硫原油,成功首炼科威特原油,加工原油种类达到85种,居国内首位。其成品油主要销往中国西南和华南地区,茂名石化2005年原油的实际加工量排名全国第二。1#催化装置(100万吨/年),2号常减压装置(设计能力为250万吨/年),加氢裂化装置(设计能力为250万吨/年)。高密度聚乙烯(HDPE)/线性低密度聚乙烯(LLDPE)切换装置的生产能力将从现在的17.5万吨/年增加到27万吨/年。23.1万吨/年苯、甲苯和混合二甲苯(BTX)、10万吨/年苯乙烯单体(SM)、10万吨/年乙二醇(MEG)、10万吨/年高密度聚乙烯、16万吨/年聚丙烯(PP)、5万吨/年丁苯橡胶(SBR)和5万吨/年甲基叔丁基醚(MTBE)。

⑸东兴炼厂隶属中石化,地处广东湛江,前身是一家合资企业,2002年3月被中国石化集团公司收购,成为其直属管理的炼油企业。原有原油加工能力为200万吨/年,于2005年初扩建后一次性原油加工能力达到500万吨/年,几乎全部加工进口原油。

中山天乙目前拥有一套120万吨/年减压蒸馏装置和一套50万吨/吨焦化装置。该厂一套50万吨/年的催化裂化装置和一套8万吨/年的气体分离装置已经基本完工,正在进行管道吹扫,预计5月初有望开车投产。业内人士指出,中山天乙即将完工的催化裂化装置在广东小炼厂中尚属首例。

业内人士分析,随着国际直馏油原料价格上涨、燃料油消费税新政等冲击接踵而至,广东部分小炼厂为增加出率和收益,不约而同地进行深加工装置投资,如佛山华鸿、东莞华阳等已建成的焦化装置,佛山瑞丰拟建加氢精制等等。

⑹福建炼油化工有限公司(以下简称福建炼化)是由中国石化股份公司和福建省石油化学工业公司各出资50%合资建设的石化企业,福建炼化目前的原油加工能力为400万吨/年,以加工进口中东原油为主。150万吨/年的催化裂化装置是福建炼化唯一的一套催化裂化装置。福建炼化隶属中石化,是我国东南地区重要炼厂,目前正进行炼油乙烯一体化改扩建项目工程,建成以后综合加工能力将达到1200万吨/年。该一体化项目由福建炼化公司、中石化、埃克森美孚和沙特阿美公司合资建设,总投资268.21亿元。项目兴建完成后,福建炼厂将把其炼油能力由目前的400万吨/年扩至1200万吨/年,并新建年产80万吨乙烯工程,建成东南沿海最大的石化基地之一。

⑺镇海炼化

镇海炼化隶属中石化,位于浙江宁波镇海区,目前其原油年综合加工能力达到2000万吨左右,原油综合加工能力1850万吨/年,含硫原油加工能力达到1200万吨/年,为华东乃至全国最大的炼化一体化炼厂,以加工进口原油为主。镇海炼化重油催化裂化装置年设计能力为180万吨/年。炼厂一号常减压蒸馏装置年设计能力为500万吨/年。镇海炼化的900万吨/年常减压装置、180万吨/年柴油加氢装置和150万吨/年延迟焦化装置。

⑻高桥石化

高桥石化隶属中石化,位于上海浦东,目前其原油一次加工能力为1130万吨,为国内少数千万吨炼厂之一,主要加工进口中轻质油,国内油主要加工大庆油和海洋油。高桥石化是目前中石化下属炼厂中批量生产清洁柴油和98#汽油的少数几家炼厂之一。高桥石化3号常减压装置设计生产能力为800万吨/年。1号催化装置的加工能力为90万吨/年。据国家统计局数据,该炼厂2004年的液化气产量为41万吨,名列全国第七,在华东仅次于镇海炼化和扬子石化。高桥石化拥有处理能力30万吨/年的润滑油加氢装置,于2004年11月底建成投产。

⑼上海石化

中国石化上海石油化工股份有限公司(以下简称上海石化)是中国石油化工股份有限公司的控股子公司,位于上海市西南部的金山区,是华东地区重要的炼化一体型企业,也是目前中国最大的集油、化、塑、纤为一体的综合性石油化工企业之一,目前年原油加工能力为1680万吨,全部加工进口原油。该厂作为我国目前最大的乙烯生产商,乙烯年加工能力为95万吨。上海石化是化工型炼厂,而且其合资的上海赛科乙烯项目已于今年6月29日正式投入商业运行。其沥青装置生产能力为50万吨/年。2号常减压装置设计能力为560万吨/年。280万吨/年的1号常减压装置。

⑽金陵石化隶属中石化,位于江苏省南京,目前的原油一次加工能力为1300万吨(现综合配套加工能力为800万吨/年,其中含硫原油的加工能力为400万吨/年)。进口原油占原油加工量的2/3,是国家指定的加工含硫原油的基地之一。3#常减压装置能力为800万吨/年,1#加氢裂化装置能力为100万吨/年。

⑾扬子石化隶属中石化,年原油综合加工能力为800万吨,为华东地区重要的炼化一体型企业。

⑿江苏泰州炼厂新建的150万吨/年CDU因技术原因将推迟至9月份投产。该炼厂在泰州县高港区投资建设年加工能力为300万吨的燃料油生产项目,一期工程一套150万吨/年的原油蒸馏装置(CDU)原今年8月份建成投产。新建的位于高港区的一套150万吨/粘的重油加工装置将于11月25日投入生产。

新装置由中石化和中海油合资建设,主要以海洋原油为原料,投产以后该厂每个月的燃料油产量将有望增加大约7万吨。泰州炼厂隶属中石化,泰州石化全称江苏泰州石油化工总厂,属于江苏陵光集团。现有原油加工能力350万吨/年,主产重交沥青、燃料油和甲乙酮等,与中国海洋石油合作,成立中海沥青(泰州)有限公司,加工中海油产自渤海湾的海洋重质原油,如秦皇岛32-6、蓬莱19-3等,因海洋重质原油为低硫原油,因此利用其生产的燃料油质量较好,产出的燃料油含硫小于1.00%,密度在0.-0.98之间,为低硫环保型燃料。

⒀位于江苏淮安的清江石化隶属于中石化集团,其原油一次加工能力110万吨/年,二次加工能力60万吨/年。

⒁荆门石化隶属中石化,地处湖北中部的荆门市,原油一次加工能力500万吨/年,加工进口原油和国产原油,为长江沿线主要炼厂之一。国内炼厂液化气产量排名第十五位。120万吨/年延迟焦化装置是在原先60万吨/年延迟焦化装置基础上扩建而成,2005年10月中旬投产。

延迟焦化装置是以重油为生产原料,进一步深加工,出产汽油、煤油和柴油,同时副产石油焦,延迟焦化的主要目的是为了提高轻油的收率。

⒂九江石化隶属中石化,位于江西省九江市,是华中地区重要炼厂,为中石化长江沿江主要炼厂之一,也是江西省境内唯一的大型石油化工企业,拥有500万吨/年原油加工能力和年产10万吨聚丙烯、30万吨合成氨和52万吨尿素的生产能力,主要加工国内的胜利油和部分海洋油。国内主要炼厂液化气产量排名第二十六位。

⒃长岭炼厂隶属中石化,位于湖南省岳阳市,为中石化华中地区主要炼厂之一。目前,其原油年加工能力为500万吨,主要加工胜利油田原油和进口原油,同时具备聚丙烯生产能力7万吨/年。

⒄目前,巴陵石化公司在建的国内首套年产万吨级SEBS(氢化SBS)新装置即将全线开车。这套装置,是同时被列为国家“863”和总部“十条龙”的重点科技攻关项目。建设这项工程,是巴陵石化公司调整产业结构,做精做强锂系聚合物、环氧有机氯等核心业务,构筑核心竞争力的举措之一。

由于历史原因,过去巴陵石化公司可谓典型的“小而全”,共有各类装置54套,能生产10大类48个产品,平均每套装置年生产能力仅5000吨。装置规模小、技术含量低、生产“大路货”、竞争力差、亏损严重。

通过缩短战线,凸显主业,形成了以一个基础(化工原料型原油加工装置)、三大拳头(锂系聚合物、商品环己酮、环氧有机氯系列产品)为核心的产品格局。巴陵石化公司成为国内最大的锂系聚合物、最大的商品环己酮以及惟一成龙配套的环氧有机氯系列产品生产企业。

隔膜碱装置由于设备老化、工艺落后、安全隐患多,一度被列入停产“黑名单”。去年,他们筹资900万元对装置进行技术升级,全部用DCS系统控制,减轻了操作劳动强度,提高了装置安全系数,烧碱年产能可达4万吨。

年产过万吨的环氧树脂装置是在消化和吸收国内外生产技术的基础上优化和改进的“精品”。通过对关键部位进行重点优化和技术创新,实现了产能增加、结构优化、质量提升、成本下降,赢利空间得到拓展,年增销售收入近2亿元,增效近1000万元。

该公司全套引进的年产2.4万吨环氧氯丙烷装置含氯丙烷和氯丙烯两个单元,其生产的氯丙烯占据国内同类产品市场的“半壁江山”。去年,通过对装置进行改造,巴陵牌氯丙烯总产能超过5.3万吨,产品质量能全面满足农药、有机化工、精细化工及医药等各行业的要求,装置改造直接增效逾千万元,企业在国内同行业的“龙头”地位进一步巩固。

通过结构调整,巴陵石化公司的环氧树脂专用化、系列化、功能化生产技术和环氧氯丙烷清洁生产技术等开发也取得了重大进展。他们开发出的光固化涂料专用环氧树脂,可完全顶替同类进口产品,技术达到国际先进水平,仅半年时间就新增利润115万元。同时,自主开发的高附加值的邻甲酚醛环氧树脂新产品质量达到进口同类产品水平,完全能顶替进口,市场前景看好,去年创效1000万元。

拥有自主知识产权的SBS装置,近年在结构调整中,成功实现了产量“五级跳”:1万吨、3万吨、5万吨、7万吨、12万吨。该公司每次对装置的动态结构调整,都有自主开发的新技术和新产品作为技术支持,技术进步对效益的贡献率逐步增加。目前,他们已实现了5条生产线可同时生产不同牌号SBS的目标,最大限度地满足了不同用户在不同的时段里对不同牌号产品的需求,装置生产完全走上了市场化轨道。

巴陵石化把持续提高SBS质量的方向定位在与世界同类优质产品媲美上,对影响产品质量的“瓶颈”问题进行招标攻关,解决了产品“黄变”和熔融指数难以控制等国际性难题,产品的主要技术指标均达到世界先进水平。根据国内道路沥青特点研制开发出针对性强、用量少、成本低的多个牌号的SBS专用道路沥青改性料,在多个重点道路建设项目中得以成功应用,打破了国外产品垄断。

在呈多元化、辐射式发展的产品结构调整中,巴陵牌SBS用途也得到广泛拓展,至今已衍生出40多个牌号的混合粒料系列产品,产品应用覆盖了制鞋行业、道路沥青改性、塑料改性、防水卷材、黏合剂等多个领域。与此同时,巴陵石化公司还自主开发了技术含量高、附加值更高的SIS(苯乙烯—异戊二烯)新产品和更适宜聚合物改性的SEBS新产品工业化生产成套技术。

在持续创新这一巨大“引擎”的拉动下,巴陵石化已成为国内SBS生产线最多、能力最大、品种和牌号最多、具有国际竞争力的锂系聚合物生产企业,拥有处于世界先进水平的锂系聚合物及其催化剂综合技术。去年,巴陵牌SBS总产量达14.4万吨以上,生产能力仅次于美国科腾聚合物厂(18万吨/年),位居世界第二。

⒅武汉石化隶属于中国石化集团,位于湖北省武汉市青山区,为沿江5家炼厂之一,目前原油加工能力500万吨/年,拥有250万吨/年常减压装置一套、150万吨/年常压和80万吨/年催化裂化联合装置一套、150万吨/年重油催化裂化装置一套,30万吨/年的催化重整装置一套,新建的15万吨/年的芳烃抽提装置已经竣工,目前进入油联运测试阶段。在2005年下班年启动其800万吨/年一次产能扩建项目和与之相配套的7套二次深加工设备建设。

⒆安庆石化提炼油种以中原、胜利油为主,进口油种约占原油总加工量的3成左右。中国国家统计局统计显示,2003年安庆石化实际加工原油330.96万吨。

⒇洛阳石化是河南省内最大的炼厂,是中国石化集团公司直属的国有特大型石油、化工、化纤一体化的石化企业,是我国中部地区大型石油化工基地。企业始建于18年,年开工投产之后,边生产边建设,最终于1993年全面完成了我国自行设计的第一座单系列500万吨/年的炼油工程建设。2000年9月,总投资64亿元的洛阳化纤工程也全面建成投产。目前该炼厂现有原油一次加工能力为800万吨/年,以加工中原原油、塔里木原油、吐哈原油及进口原油为主,但之前因二次装置配套不足,实际综合加工能力仅约500万吨/年左右。洛阳石化新建的一套延迟焦化装置已于日前正式动工,该套装置的年加工能力为140万吨,预计在2007年第2季度将建成投产。

延迟焦化装置是以常压渣油为原料,深加工得到液化气、汽油、柴油等轻质产品的一种炼厂常用生产装置,可以大幅提高轻质油品的收率。

前不久,洛阳石化聚丙烯公司生产的“五层共挤双向拉伸聚丙烯平膜(BOPP平膜)”被认定为河南省科学技术成果,荣获了河南省科技厅颁发的“科学技术成果证书”。

洛阳石化2万吨/年BOPP薄膜装置主生产线全套工艺设备从法国DMT公司引进。该生产线用“五层共挤”的先进生产工艺技术,可生产包装膜、烟膜、电容膜等多种高档薄膜产品,最高生产车速可达到450米/分钟,薄膜厚度范围为12微米~80微米。五层共挤双向拉伸聚丙烯平膜是以该公司生产的聚丙烯薄膜JF300为原料,紧密结合市场需要而研发生产的、具有高附加值的产品。

洛阳石化聚丙烯公司生产的BOPP平膜产品,现已销往全国9个省、市,用户反映良好。该产品的成功开发,填补了河南省薄膜市场同类产品空白,缩小了与国际同行业先进水平的差距,满足了国内市场需求,提高了装置国产化水平和产品档次,产品结构得以改善,企业竞争能力不断提升。

(21)济南炼厂位于山东省济南市历下区,隶属于中石化,该厂始建于11年,现有一次原油加工能力500万吨/年;该炼厂主要加工胜利原油,而进口原油在其石油需求中的比例为20%左右。但其配套设施有所不足,二次加工能力只有350万吨/年。

(21)中国蓝星集团石化公司济南长城炼油厂(简称长城炼油厂)原属国家保留的82家地方炼油企业之一,始建于12年,曾隶属于济南军区以及济南市石油化学工业局。后在2002年底被中国化工集团公司(ChemChina)下属的中国蓝星(集团)总公司收购。现有主要生产装置有:年加工能力30万吨/年的常减压装置、15万吨/年的催化裂化装置、4万吨/年的沥青装置。油库方面,该厂有原油罐4万立方米,成品油罐3.4万立方米,以及500立方米的液化气罐。从2月底开始,启动为期一个月的性停产检修。据称,此次检修是为了配合装置的改建,期间该厂将对原有15万吨/年的催化装置改扩建,加工能力提升至17万吨/年。

广东茂名摩托车上牌最大排量是多少

S-zorb装置:做大产品总量提升效益

150万吨/年催化汽油吸附脱硫(S-Zorb)装置是茂名石化国5汽油生产的主要装置,虽然在装置年处理量动辄数百万吨的茂名石化炼油厂只能算得上小装置,但它是公司清洁生产的主要装置,也是提高油品效益的重要装置。

今年来,随着国5汽油在广东省内的全面置换, S-Zorb装置成为公司重点“保护对象”。公司将保供和增效压力层层传递到每位员工,要求装置员工用心特护装置,保国5汽油高产稳产,在保证市场供应的同时提升油品效益。车间严密监控关键参数,对重点设备闭锁料斗进行特护,每周定期召开装置保运协调会,确保问题处理不过夜。今年来,装置员工先后发现处理大小隐患16起,确保了装置的安全平稳运行,截止到12月14日,s-zorb装置累计生产国5汽油135.87万吨。

生产高标号汽油,脱硫是关键,但脱硫过程势必造成辛烷值损失。特别是今年上半年,几套催化装置辛烷值普遍偏低,给该装置生产带来巨大压力。

为化解这一矛盾,炼油分部一面优化相关参数,科学测算出最佳值;另一面通过优化调整吸附剂循环量、再生器风量等操作,逐渐实现了装置系统生产向新的优化平衡过渡,使辛烷值损失从年初的1.2左右大幅降低到目前的0.4左右。

0#柴油现在涨价了吗?价钱是多少?

广东茂名摩托车上牌最大排量是1600到1800cc。目前国内允许摩托车的最大排量为大于250cc即可。理论上只要有合格证的国产摩托车都能上牌,按规定只要是车重超过40KG或最大车速超过20KM每小时的动车车均属于机动车,都得挂牌后才能上路。

摩托车工作原理

由汽油机驱动,靠手把操纵前轮转向的两轮或三轮车。轻便灵活,行驶迅速。广泛用于巡逻、客货运输等,也用作体育运动器械。自1998年以来,美国的摩托车数量增加了百分之三十四。与汽车不同,摩托车使骑手与驾驶经验息息相关。但是,这不只是冒险和自由。随着汽油价格的上涨,百公里油耗3.3升的节能摩托车成为高油耗汽车诱人的替代工具。

广东省九大工业产业的分类方式

中石油今日起供应军队的柴油出厂价格每吨提高150元,即柴油标准品每吨由3320元调整为3470元,按照2005年成品油出厂价格形成机制,对柴油出厂价格进行调整。本次调整按照国家调价金额顺调,柴油标准品价格每吨提高150元。调整后,东北地区大连石化0#柴油为每吨3652元,华北地区炼厂0#柴油为每吨3687元,西北地区兰州石化0#柴油为每吨3685元(其他炼厂价格祥见附表)。地方炼厂柴油出厂价格按照国家调价幅度相应调整。

中石化辖区内各省、自治区、直辖市0#柴油零售中准价每吨上调150吨,具体零售价格在调后中准价基础上最高可上浮8%,分价区的省市中心城市以外的其他价区零售价格,按照发改委规定与中心城市同幅度调整,批发价格按上浮后的具体零售价倒扣5.5%的批零差率确定。供渔业船用柴油价格按照发改委规定按上调后的中准价执行,暂不上浮。销售大区公司供军队和国家储备的柴油价格上调150元/吨,供渔业、林业、农垦三个专项用户的价格按调后供军队价格执行,供其他专项用户的柴油价格,在与用户协商后,在调后供军队出厂价基础上上浮8 %。炼油企业交销售公司的0#柴油统一结算价上调150元/吨。

调价附表:

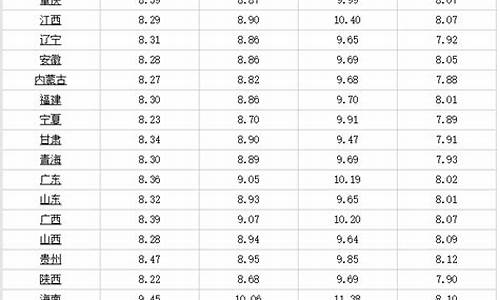

一、调价后各省、区、直辖市河中心城市的批发、零售价格表

(一)实行一省一价的地区

0#柴油中准价

零售到位价

批发到位价

北京市

3925

4239

4006

天津市

3925

4239

4006

河北省

3925

4239

4006

山西省

3980

4298

4062

辽宁省

3925

4239

4006

吉林省

3925

4239

4006

黑龙江

3925

4239

4006

上海市

3930

4244

4011

山东省

3935

4250

4016

湖北省

3950

4266

4031

河南省

3945

4261

4026

海南省

4050

4374

4133

广东省

3990

4309

4072

广西

4050

4374

4133

宁夏

3925

4239

4006

甘肃省

3945

4261

4026

新疆

3830

4136

3909

(二)、暂不实行一省一价的地区

呼和浩特

3940

4255

4021

南京市

3915

4228

3996

杭州市

3940

4255

4021

合肥市

3945

4261

4026

福州市

30

4288

4052

南昌市

3945

4261

4026

长沙市

3960

4277

4042

成都市

4145

4477

4230

重庆市

4110

4439

4195

贵阳市

4075

4401

4159

昆明市

4105

4433

4190

西安市

3935

4250

4016

西宁市

3955

4271

4036

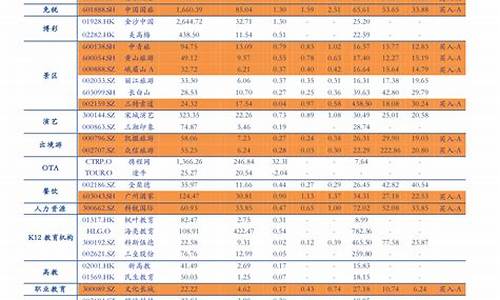

二、中石化炼厂汽柴油出厂价格表

企业名称

90#汽油

0#柴油

+5#柴油

+10#柴油

北京燕山

4000

3952

3922

3892

天津分公司

4000

3952

3922

3892

沧州分公司

4000

3952

3922

3892

河南油田

4000

3952

3922

3892

中原油田

4000

3952

3922

3892

石家庄炼化股份

4000

3952

3922

3892

塔河分公司

4000

3952

3922

3892

洛阳分公司

4050

3962

3932

3902

齐鲁分公司

4050

3962

3932

3902

济南分公司

4050

3962

3932

3902

金陵分公司

4050

3962

3932

3902

扬子石化

4050

3962

3932

3902

上海高桥

4050

3962

3932

3902

上海石化股份公司

4050

3962

3932

3902

镇海炼化股份公司

4050

3962

3932

3902

福建炼化股份公司

4050

3962

3932

3902

胜利油田有限公司

4050

3962

3932

3902

江苏油田分公司

4050

3962

3932

3902

清江石化厂

4050

3962

3932

3902

杭州炼油厂

4050

3962

3932

3902

青岛石化厂

4050

3962

3932

3902

西安石化分公司

4050

3962

3932

3902

安庆分公司

4090

3967

3937

3907

九江分公司

4090

3967

3937

3907

武汉分公司

4090

3967

2317

3907

荆门分公司

4090

3967

3938

3907

巴陵石化公司

4090

3967

2318

3907

长岭分公司

4090

3967

3939

3907

广州分公司

4090

3967

2319

3907

茂名分公司

4090

3967

3940

3907

茂名股份公司

4090

3967

2320

3907

北海分公司

4090

3967

3941

3907

东兴炼油厂

4090

3967

2321

3907

备注:西安石化分公司出厂价暂按表中价格加100元/吨;北海分公司、青岛石化厂出厂价按表中价格加50元/吨;东兴炼厂出厂价按表中价格加125元/吨

三、中石油东北炼厂上调出厂价

炼厂名

90#汽油

0#柴油

克拉玛依石化

3407

3405

独山子石化

3387

3394

乌石化

3402

3400

玉门炼厂

3592

3605

格尔木炼厂

3572

3585

兰州石化

3692

3685

宁夏大元炼厂

3692

3685

庆阳石化

3622

3685

长庆石化

3742

3735

五、中石油辖区柴油批发、零售价格表

地区

0#轻柴油零售中准价

零售价

0#柴油批发价

黑龙江

3925

4239

4006

吉林

3925

4239

4006

辽宁

3925

4239

4006

内蒙古

3940

4255

4021

陕西

3935

4250

4016

甘肃

3945

4261

4026

宁夏

3925

4239

4006

青海

3955

4271

4036

乌市

3830

4136

3909

伊犁

3830

4136

3909

喀什

3830

4136

3909

四川

4145

4477

4230

重庆

4110

4439

4195

小鹏汽车成立汽车销售新公司,为何选在广东茂名?

广东工业产业结构调整进程比较分析

中国统计信息网 2006-11-17 10:10:19

随着工业化进程的发展,广东工业产业结构调整进一步深化,产业布局日趋合理,产业结构明显优化,重化工业、支柱产业、高技术产业、电子信息产业等,在全省工业中的作用增强,内源性经济日渐增大,活跃了广东工业发展。

广东工业产业结构调整进程情况

在推进工业化进程发展过程中,广东省工业化进程与其他工业国或地区有着相同的共性,又有着明显的个性。特别是广东省工业产业结构调整受相关政策影响相当明显,如“抓大放小”、“建设珠三角信息产业走廊”、“扶持民营经济发展”、“促进山区工业发展”等,对广东工业产业结构调整均产生了较大的影响。2000-2004年间,广东省工业产业结构调整明显,以资产结构为例,按以下公式测算,轻重工业年结构变化率为2.50,经济类型结构变化率为8.56,行业结构变化率为5.66,大中小型企业结构变化率为5.43。

q代表产业部门在整个产业中的比重,a、b代表年份,n为年份间隔数,j代表部门。

一、重化工业调整取得突破性进展,工业化进程加快。“十五”期间,广东工业政策适度向重化工业倾斜,加大了对重化工业的投资力度,资本要素和劳动力要素流向重化工业,使重化工业发展取得较好的成绩,在全省工业中所占份额逐步增大。2004年全省规模以上工业资产总计为23840.02亿元,为2000年的1.66 倍,年均增幅为13.5%;其中重工业资产总计14379.62亿元,为2000年增长1.81倍,年均增幅为16.0%,高于全省平均增幅2.5个百分点,全省资本要素增量中,重工业增量占67.9%。轻重工业资产的结构比例由2000年的44.7:55.3调整为2004年的39.7:60.3。2004年的从业人员数为996.44万人,比2000年增加424.19万人,年均增长23.8%,其中重工业从业人员数为394.58万人,比2000年增加192.04万人,年均增长18.2%,增幅低于全省平均水平5.6个百分点,轻重工业从业人员的结构比例由2000年的64.6:35.4调整为2004年的60.4:39.6。随着投入结构的变化,相应产出也产生了根本性的变化。2004年全省完成工业总产值29554.92亿元,为2000年的2.37 倍,年均增幅为24.1%(现价,未扣价格因素, 产值增幅下同);而重工业同期年均增幅达31.2%,高于全省产值平均增幅7.1个百分点。轻重工业产值比例由2000年的52.9:47.1调整为2004年的41.1:58.9,相应的增加值比例由2000年的47.6:52.4调整为2004年的43.9:56.1。

轻重工业投入产出构成表

单位:%

年 份

资产总计

从业人员

工业总产值

轻工业

重工业

轻工业

重工业

轻工业

重工业

2000

44.70

55.30

64.61

35.39

52.90

47.10

2001

44.00

56.00

64.81

35.29

51.06

48.94

2002

41.85

58.15

63.80

36.20

48.41

51.59

2003

41.34

58.66

63.28

36.72

46.29

53.71

2004

39.68

60.32

60.40

39.60

41.10

58.90

根据德国经济学家霍夫曼提出用消费品工业净产值与生产资料工业净产值之比,来反映工业化发展的进程。

在工业化进程中,资本资料的生产在工业生产总值中的比重不断上升,并超过消费资料的生产。随着工业化程度的提高,霍夫曼比例有不断下降的趋势,其中工业化进程呈现出四个阶段。具体见下表。

工业化进程统计测度的霍夫曼比例

工业化阶段

霍夫曼比例

区 间

1

2

3

4

5.0(±1)

2.5(±1)

1.0(±1)

1.0以下

4.0―6.0

1.5―3.5

0.5―1.5

0.5以下

一般来讲,资本资料生产,即生产资料的生产属于重工业,消费资料的生产属于轻工业。据上述公式中测算,广东省的霍夫曼比例约为0.8047,显示广东省工业化进程第四阶段的中前期。这一时期,重工业在工业生产中的比重增大是工业化过程的必然趋势。

二、经济结构优化升级稳步演进。经济结构优化主要是指产业由低技术水平、低附加值状态向高新技术、高附加值状态演变的趋势,包括两种形态的配置趋势:一是在等量资本取得等量利润的导向下,在各产业之间的流动;二是在竞争导向下,在同一产业内部从低效率企业向高效率企业移动;经济结构优化使得到有效的利用,提高使用效率。由于目前广东省工业内部不同程度存在一定的垄断性行业,如烟草、石油化工、电力、金属冶炼等,准入门槛较高,因此流动配置,优化经济结构主要是集中在竞争性领域,特别是竞争性领域里的高技术产业和重点支柱产业的发展壮大,相对降低了垄断性行业在全省工业中所占份额。

(一)高技术制造业支柱产业作用日趋突出。高技术制造业是竞争性领域竞争相对充分的产业,开放程度高,非核心技术性企业的资金、技术准入门槛相对较低,况且该产业投资收益率相对高于其他竞争性行业,2000年以来,高技术制造业资金利润率基本保持在6.0%以上,比竞争性领域的其他传统产业,如农副食品加工业、纺织、服装等行业,具有更大的优势,再加上多年来政策的引导得力和高技术产品的需求前景,吸引了大量资金进入,该行业发展突飞猛进,成为广东省工业最主要的支柱产业。2004年高技术制造业共有企业37家,比2000年增加2059家,资产总计5485.37亿元,比2000年增长1.33倍,资产占全省工业的比重由2000年的16.4%提高到2004年23.0%;其完成增加值1885.85亿元,是2000年的2.45倍,年均增幅25.1%,明显高于同期全省平均增幅,增加值占全省工业的比重由2000年的20.1%提高到2004年25.3%。

为保持“广货”在市场中的竞争力,广东省业界加大R&D的投入,加强对新产品、新工艺、新技术的开发研究,众多的产业中,高技术制造业表现最出色。2005年全省规模以上工业企业R&D投入为136.42亿元,占销售收入的0.4%,其中高技术制造业的R&D投入为88.95亿元,占全省工业R&D投入的65.2%。随着R&D投入力度的加大,新产品生产也取得了新的进展。2005年高技术制造业完成新产品产值1385.30亿元, 比上年增长23.3%,增幅高于同年全省新产品产值增速5.1个百分点;2005年全省新产品生产中,高技术制造业新产品占67.0%;高技术制造业新产品对全省新产品生产贡献率达75.9%。

资产构成及投资收益表

单位:%

行 业 名 称

2004年资金利润率

资产构成

2000年

2004年

煤炭开和洗选业

6.19

0.1

0.03

石油和天然气开业

95.39

0.88

0.55

黑色金属矿选业

13.22

0.09

0.11

有色金属矿选业

12.54

0.09

0.07

非金属矿选业

4.19

0.32

0.17

其他矿业

农副食品加工业

2.11

1.95

1.72

食品制造业

7.2

1.82

1.46

饮料制造业

5.57

1.69

1.26

烟草制品业

20.73

0.48

0.48

纺织业

1.61

4.12

3.45

纺织服装、鞋、帽制造业

3.16

2.86

2.09

皮革、毛皮、羽毛(绒)及其制品业

1.93

1.83

1.72

木材加工及木、竹、藤、棕、草制

3.89

0.62

0.58

家具制造业

2.79

0.58

1.07

造纸及纸制品业

4.95

2.21

2.5

印刷业和记录媒介的复制

4.01

1.38

1.43

文教体育用品制造业

2.85

1.28

1.41

石油加工、炼焦及核燃料加工业

10.55

3.15

1.45

化学原料及化学制品制造业

13.27

4.07

4.65

医药制造业

5.63

2.04

1.58

化学纤维制造业

2.46

1.2

0.29

橡胶制品业

3.86

0.63

0.6

塑料制品业

3.2

3.74

3.91

非金属矿物制品业

3.59

5.73

3.88

黑色金属冶炼及压延加工业

5.19

3.45

1.87

有色金属冶炼及压延加工业

3.7

1.19

1.4

金属制品业

5.71

3.32

3.49

通用设备制造业

6.18

1.86

2.14

专用设备制造业

6.55

1.16

1.91

交通运输设备制造业

12.38

4.25

4.26

电气机械及器材制造业

4.41

7.72

9.01

通信设备、计算机及其他电子设备制造业

6.08

13.16

19.88

仪器仪表及文化、办公用机械制造业

5.54

1.83

1.88

工艺品及其他制造业

4.61

0.9

0.99

废弃和废旧材料回收加工业

2.77

0.02

0.06

电力、热力的生产和供应业

4.9

15.99

14.5

燃气生产和供应业

-0.91

0.4

0.34

水的生产和供应业

1.94

1.87

1.82

(二)珠三角“信息产业走廊”发展日趋完善。自上世纪90年代中后期以来,抓住世界产业转移和电子信息产业发展的机遇,在大力打造珠三角“信息产业走廊”政策指导下,IT产品生产企业迅速向珠三角地区集聚。经过多年的发展,珠三角逐渐形成相对完整的IT产业链,除个别核心技术产品外(如:CPU),珠三角基本上能生产出所有的其他IT产品,其中一些重要的电子信息产品及配件,如电脑及电脑硬盘、移动手机等,在国内、国际IT产品市场上,具有一定影响力,珠三角成了名副其实“信息产业走廊”。2004年全省3605家电子信息设备制造业企业中,分布在珠三角就有3395家,占94.2%;珠三角该产业资本投入和吸纳的就业人数分别占全省相应行业的96.5%和94.5%;产出的工业增加值占全省的96.4%。

2004年珠三角电子信息设备制造业主要指标比例表

指 标

全 省

珠 三 角

珠三角占全省的%

企业数(家)

3605

3395

94.2

资产总计(亿元)

4999.11

4824.79

96.5

从业人员数(万人)

182.63

172.80

94.5

工业增加值(亿元)

1741.06

1677.96

96.4

(三)资金和技术密集型企业取得长足发展。资金密集型企业和技术密集型企业是密不可分的,资金密集型企业往往又是技术密集型企业,因为只有资金密集型企业,才能提供充足的资金用于技术创新,反过来,只有不断创新的企业,才能迅速积累资金发展壮大企业,二者良性互动,促进资金和技术密集型企业发展。资金和技术密集型企业一般具有生产规模大、劳动生产率高的特点。2004年全省产值超10亿元的企业316家,比2000年增加178家,其中超100亿元企业26家,超1000亿元1家;资产总计13216.39亿元,平均每家企业所拥有的资产由2000年的28.93亿元/家提高到2004年的41.82亿元/家;工业增加值3458.83亿元,平均每家企业增加值由2000年的9.31亿元/家增加到2004年的10.95亿元/家;劳动生产率320301元/人,比2000年的288643元/人提高31658元/人,较同年全省平均水平高245640元/人。

与此同时,广东省资金和技术密集型企业的技术创新能力明显提高,特别是一些主力型的技术竞争力明显增强。如广东省通信设备制造大企业华为、中兴等,在第三代移动通信设备、数字集群系统、高端程控交换机等领域的核心技术不断取得突破,行业竞争力迅速提升。其中华为公司在全球市场上较为强势的3G标准WCDMA上,已基本达到与跨国巨头们相互制衡的水平,WCDMA方面的基本专利有69项,占全球WCDMA的基本专利的5%,名列WCDMA全球基本专利五强。广东省通信设备制造企业依靠拥有自主知识产权的核心技术和产品,拓展国内外市场。但是由于劳动力因素和就业上的压力,劳动密集型企业仍十分重要。

(四)九大产业结构调整不断优化。九大产业是广东省工业的支柱产业,其工业产出占全省七成以上,是广东省工业发展的“风向标”。从2000-2004年间,九大产业发展稳定,2005年完成增加值5501.62亿元,比2000年增长1.29倍,年均增长23.0%,占全省的比重由2000年的70.2%上升到2004年的74.0%。由于政策的作用,九大产业结构调整基本按预期方向发展,九大产业中技术含量相对高的装备工业、电子信息产业等快速发展,所占份额上升,传统产业相对有所收缩。

九大产业增加值构成表

单位:亿元

指 标

2000年

2004年

绝对量

比重%

绝对量

比重%

规模以上工业增加值

3422.60

100.0

7439.53

100.0

九大产业 增加值

2402.54

70.2

5501.52

74.0

三大新兴支柱产业

1475.02

43.1

3709.58

49.9

三大传统产业

698.72

20.4

1224.04

16.5

三大潜力产业

228.80

6.7

568.00

7.7

1、新兴支柱产业中高层次产业高速发展。2000-2004年间,新兴支柱产业中技术含量相对高的电子信息业、电器机械及专用设备业发展迅速,投入及产出增长均处于领先地位。2004年电子信息业、电器机械及专用设备业资产总计为4736.11和3049.54亿元,资本投入占全省工业的比重分别由2000年的13.2%和10.7%提高到2004年19.9%和12.8%;吸纳的就业人数为173.65和165.10万人,劳动力要素投入占全省的比例分别由2000年的11.9%和12.9%提高到2004年17.3%和16.5%。2004年产出的增加值为1645.62和1066.07亿元,比2000年增长1.88和1.57倍,年均增幅30.3%和26.6%,高于同期全省工业平均增速,增加值占全省工业的比重分别由2000年的16.7%和12.1%提高到2004年22.1%和14.3%。两大产业已成为广东省生产规模最大的支柱产业。

新兴支柱产业中石油及化学,是与原材料、能源密切相关的行业,特别是其中的石油加工和天然气开业、石油加工炼焦及核燃料加工业,市场需求虽大,但由于其经营具有一定的垄断性,进入的资金、技术门槛要求较高,且投资周期长,非一般民间资本所能及,况且2000-2004年间该行业未有新项目投产,受产能所限,增长相对缓于其他新兴支柱产业,工业投入、产出占全省比例均有所下降。2004年石油和天然气开业、石油加工炼焦及核燃料加工业资产总计为131.62和345.73亿元,占全省的0.6%和1.5%,分别比2000年回落0.3和1.6个百分点。吸纳的就业人数仅为1234和22279人,劳动力要素投入分别比2000年减少1031和23370人。完成增加值312.24和149.28亿元,比2000年增长27.4%和84.3%,年均增幅6.2%和16.5%,增长低于同期全省工业平均增速15.2和4.9个百分点,增加值占全省工业的比重分别由2000年的7.2%和2.4%下降到2004年4.2%和2.0%。而化学原料及化学制品制造业,因进入门槛要求不高,期间发展相对较快,2004年增加值比2000年增长3.50倍,年均增幅36.8%,增速明显高于石油和天然气开业、石油加工炼焦及核燃料加工业,增加值占全省工业的比重由2000年的4.2%提高到2004年6.7%。

2、传统支柱产业发展相对有所收缩。2000-2004年间,相对于其他快速发展的行业来说,传统支柱产业发展明显乏力。2005年三大传统支柱产业资产总计3637.83亿元,仅比2000年增长23.3%,资产占全省工业的比重由2000年的20.5%下降到2004年15.3%。吸纳的就业人数为215.82万人,劳动力要素投入占全省的比例分别由2000年的28.6%下降到2004年21.6%。产出增加值1224.04亿元,虽是2000年的1.75倍,但增加值占全省工业的比重由2000年的20.4%下降到2004年16.4%,其中纺织服装的比重由2000年的8.6%下降到2004年6.4%,食品饮料、建筑材料的比重分别由2000年的7.0%和4.8%下降到2004年5.7%和4.2%。

3、潜力产业中的汽车制造业飞速发展。2004年三大潜力产业资产总计1906.53亿元,比2000年增长73.7%,资产占全省工业的比重为7.9%,比2000年上升0.3个百分点。吸纳的就业人数为49.02万人,劳动力要素投入占全省的比例分别由2000年的5.6%下降到2004年4.9%。产出成增加值568.00亿元,比2000年增长1.48倍,年均增幅25.5%,增加值占全省工业的比重由2000年的6.7%上升到2005年7.6%。三大潜力产业中的汽车制及摩托车发展态势良好,是支撑潜力产业发展的主力,森工造纸和医药生产规模相对有所收缩。

2000-2004年间,汽车工业是各工业行业中发展得最好的行业,增速居九大产业各行业之首。2004年汽车制造业完成增加值250.36亿元,是2000年的5.82倍,年均增长55.3%,增幅较同期九大产业高33.9个百分点,增加值占全省工业的比重由2000年的1.3%上升到2004年3.7%。2004年广东省汽车产量为276260辆,2005年进一步达到413583辆,比2000年增长9.50倍,其中轿车增长11.65倍。

三、民营工业迅速发展壮大。随着工业准入门槛的放宽,政策对民营工业的适当倾斜,激活了民间资本对工业领域的投资,民营工业发展充满活力。2004年全省规模以上民营工业企业15877家,比2000年增加了11745家,占规模以上企业的45.9%;资产总计4493.42亿元,是2000年的2.33 倍,占规模以上工业比重为18.8%,较2000年提高5.7个百分点。吸纳的就业人数为247.19万人,劳动力要素投入占全省的比例分别由2000年的13.6%上升到2004年24.8%。完成增加值1578.25亿元,比2000年增长3.37倍,年均增幅达35.5%,高于同期全省平均增幅14.1个百分点;其增加值占规模以上工业比重为21.2%,较2000年提高7.5个百分点。近几年来,民营工业增加值对全省工业增长的贡献率逐年增大,2002年为18.9%,2003年为24.2%, 2004年进一步增大到26.8%,民营企业的影响力明显增强。值的注意的是,广东省民营企业大多是劳动密集型企业,创新能力不强。2004年民营企业劳动生产率为63848元/人,比全省水平低10813元/人,若扣除两个主力企业华为和美的后,民营企业劳动生产率则降为393元/人。用R&D来衡量企业的创新能力,全省民营企业的技术创新主要集中于少数几个重点大型企业,R&D总投入中,华为和美的约占80%,此外 90%以上的民营企业没有R&D投入。

按经济性质将工业企业划分为国有企业(指国有及国有控股企业)、民营企业、“三资”企业等,2004年三大经济类型工业的资产总计结构比例由2000年的38.9:13.4:49.7调整为2005年的28.6:18.8:58.1,三大经济类型工业中,民营企业、“三资”企业资产在全省工业中所占份额有所提高,国有企业所占份额有较大幅度回落。增加值结构比例由2000年的30.2:13.7:54.5调整为2004年的20.8:21.2:63.1。

四、产业转移加快了地区工业结构调整步伐。珠三角为增强企业竞争力,优化产业结构,集中地区力量发展高技术产业及产业链长、产业关联度高的产业,将部分传统产业从珠三角转出。产业转移对加快珠三角发展和协调地区工业发展起了积极的作用。

珠三角产业结构进一步优化升级。珠三角工业产出进一步向技术要求高及产业关联度高、产业链相对长的行业集中,传统行业生产规模相对有所收缩。2004年珠三角三大主行业(工业大类行业)通信设备计算机及其他电子设备制造业、电气机械及器材制造业、交通运输设备制造业资产总计为7506.79亿元,较2000年增长1.26 倍,占珠三角工业的37.0%,较2000年提高7.7个百分点;三大行业吸纳的就业人数为293.52万人,占珠三角工业的34.4%;其工业增加值较2000年增长2.64 倍,占珠三角产值比重达40.7%,较2000年提高7.9个百分点;由于三大主行业劳动生产率相对较高,其产出比例分别比投入比例高3.7和6.3个百分点。此外,一些技术含量相对高的行业,如黑色金属和有色金属冶炼及压延加工业等,其资产、产出占珠三角工业比重同比也有不同程度的提高。但传统的纺织业、纺织服装鞋帽制造业、塑料制品业等行业,其资产、产出占珠三角工业比重有不同程度的回落。2004年纺织业、纺织服装鞋帽制造业、塑料制品业三大行业资产总计占珠三角工业的9.4%,较2000年回落1.8个百分点;其工业增加值占珠三角工业的比重由2000年的11.1%下降到2005年的8.9%。重大技术装备产品和主要高技术产品,如汽车、环境保护专用设备、通信及电子网络用电缆、微波通信设备、集成电路等完全由珠三角生产。

山区工业取得长足发展。近年来,由于政策引导得力,山区投资环境的改善,大量传统产业从珠三角转移到山区落户,为山区工业注入新的“血液”,有效地促进了山区工业的发展。2005年山区地市工业共有规模以上企业3329家,比2000年增加212家;资产总计1714.42亿元,较2000年增长9.4%,年均增长2.3%;山区工业吸纳的就业人数为82.27万人,比2000年增长13.3%,年均增长3.1%;完成增加值438.亿元,是2000年的1.59 倍,年均增幅12.3%,山区工业增加值产出增长比投入增长高10.0和9.2百分点。从2000-2004各年的增长看,山区地市工业增长前低后高, 2003、2004年增加值增速分别达到21.1%和29.3%。

东西两翼特色工业发展卓有成效。"十五"期间,东西两翼工业增长虽低于全省平均增速,但在稳固发展地方特色工业方面也有较好表现。东翼潮州的日用陶瓷,西翼湛江、茂名的石油化工,阳江的刀剪等,在相应行业中均占有优势。2004年全省石油和天然气开、石油加工炼焦及核燃料加工两大行业的增加值总产出中,西翼约占35.0%,广东的天然气完全产自西翼,其他石化产品,如原油加工量、汽油、煤油、乙烯等产品,西翼同样占有较大份额,西翼已成为广东主要的石油化工产品生产基地。此外东翼潮州的日用陶瓷制品和西翼阳江的刀剪制品,也尽显地方特色,2004年潮州日用陶瓷制品业增加值占全省相应行业的62.7%,日用陶瓷产量约占全省的82.0%;剪及类似日用金属制品业增加值占全省相应行业的77.4%。

五、产业集中度提高。大中企业发展迅速壮大,一批龙头企业“航母”初步形成。2004年广东省共有大中型企业4009家,比2000年增加1617家,其中大型企业238家,增138家。大型企业投入产出主要指标资产、从业人员、增加值占全省工业的比例为27.4%、12.3、和30.7%,比2000年分别提高10.4、4.1和12.9个百分点。

分大类行业看,部分主力行业产业集中度有不同程度提高。以CR4值(行业销售收入最大的4家企业占相应行业的比重)测算,交通运输设备制造业、通信设备计算机及其他电子设备制造业、化学原料及化学制品制造业、食品制造业等竞争性行业,2004年CR4值比2000年分别提高18.0、5.0、12.1和6.6个百分点;竞争性行业CR4值的适度提高,有利于减少无序竞争,规范市场秩序。全省38个工业大类行业中,CR4值超过40%的行业有11个,其中,一些传统的垄断性行业,随市场开放度的提高,CR4值有所下降,如石油加工炼焦及核燃料加工业、燃气生产和供应业的CR4值由2000年的96.1%和86.5%分别下降到2004年86.9%和60.1%。垄断性行业CR4值的适度下降,有利于充分竞争,增强企业活力。

工业产业结构调整对广东工业的影响

工业产业结构调整,高技术制造业、现代化电子信息产业、重点支柱产业、重点装备制造业的迅速发展,不但优化产业结构,而且增大了技术进步对工业的作用,提高企业竞争力,同时对全省工业的节能降耗起了积极的作用。而民营工业的发展壮大,既增强了广东省工业企业活力,又稳定了广东省内源性经济的发展。东西两翼及山区工业发展步伐的加快,为协调发展作出了贡献。此外企业为适应市场竞争需要,加强了对成本的管理,加快了资金的营运,提高了企业的综合效益,促使企业的经济增长方式逐步由粗放式的外延扩大再生产向注重效益式的内涵扩大再生产转变。2004年全省规模以上工业企业完成利润总额1449.96亿元,比2000年增长1.57 倍。

一、技术进步对工业的作用日趋重要。工业产业结构调整,优化产业结构,不但加快了高技术制造业、现代化电子信息产业等高级产业发展,而且增大了高级产业对传统产业的改造,有力地推动全省工业技术进步。用“索洛余值法”测算,公式如下:

增长速度方程: Y=A+αK+βL (1)

式中:Y为产出增长速度;K为资本投入量增长速度;L为劳动力投入量增长速度;A为技术进步速度;α为参数,表示资本的产出弹性;β为参数,表示劳动的产出弹性。上式也可以写成:A=Y-αK-βL (2)

表示:在总产出的增长中,扣除资本、劳动力投入量增加而带来的增长,剩余部分是技术水平提高带来的增长,因此,此方程称为余值法。两边同除以Y,得 (3)

式中: 为技术进步对总产出增长速度的贡献率;

为资金投入增加对总产出增长速度的贡献率;

为劳动力投入增加对总产出增长速度的贡献率。

目前,国际上将 ,即为技术进步对总产出增长速度的贡献率作为衡量一个国家(或地区)现代化进程的重要测度指标。一般认为:当 = 35%时,为小康水平; = 60%时,为现代化水平。

由于资料时间序列的限制,参数α、β结合经验确定法,根据国家计委、国家统计局以前统一测算方法(参数公式α+β=1)结果,资金产出弹性α=0.30,劳动的产出弹性β=0.70; 资金投入用资产总计代替,劳动力投入用从业人员代替,工业增长用增加值现价计算。经近似计算得,2000-2004年间年均技术进步率为6.9%,技术进步对工业增长速度的贡献率为32.3%;资金投入增加对工业增长速度的贡献率19.2%;劳动力投入增加对工业增长速度的贡献率为48.5%。而高级产业高技术制造业、现代化电子信息产业等在此期间的年均技术进步率均优于全省工业。当前广东省工业劳动密集型企业在工业中仍占较大比例,劳动力投入增加对工业增长贡献率仍是主要因素,但技术进步因素的作用已明显超越资金因素。在推?/ca>

油价倒挂指的是什么?

其它品牌电动车,有的噱头很多,不过只能都归属于其它,要么性价比低,要么安全性差,还有一些就是骗补的时代产品,产品可想而之。叫通用回美国,而不在乎马斯克,因为马斯克没技术就是个营销包装软文水军蹭热度互联网金融圈钱?但是质量你懂的 一分价钱一分货 投资宣传的钱还不是车主买单? 另外国产M3 相比其他款式性价比高 但是这是辆三厢轿车 如果SUV可以考虑别的车我有一台比亚迪宋DM,所以我有亲身体验,比亚迪不错。而且你从安全系数来讲,比亚迪是最安全的电动汽车了。

特斯拉类似于苹果,硬件很一般,但是系统很好,特斯拉牛在电控和智能系统。而且是洋品牌,不得不承认,国人很认洋品牌。一百年前就有的东西现在拿过来吹嘘什么新能源?贫不贫?烧油和烧电都是从大自然中摄取的,我也想环保,那就走路喽。还开什么车?目前全世界只有比亚迪敢公布电池穿刺试验,也只有他最安全,其他一刺爆燃根本没法救。比亚迪汉我以发了几条汉世界第二谁第一?还无人回答。

需要从多维方向。向内则为:营运管理、企业文化、盈利造血等等。对外则看:产品力(包括产品体验、产品价格和产品性能质量等)、品牌形象、服务售后等等。小鹏汽车表现出来的竞争力都是让人刮目相看的,那么他们之中,谁最有可能成为中国的特斯拉呢?我觉得还是比亚迪和蔚来更有希望。它涉及到卫星、地图、芯片、处理器,高速互联网,这些都是一个国家综合国力的体现,也可以这么说,能实现全社会L4级别自动驾驶的,一定是高度发达的国家。

油价倒挂,就是说原油的价格高于提炼后的成品油价格

市面缺油但库存充足

3本报记者走访发现,因柴油供应告急,广州许多民营加油站几乎都挂出了“暂无柴油”的牌子,而中石化、中石油旗下的加油站不时出现断供现象,不少货车排长龙等着加柴油,甚至引发部分路段塞车。

与此同时,深圳、佛山、中山等地也均出现不同程度柴油紧缺现象,各地民营加油站大部分已没有柴油供应,油品供应主要来自中石化、中石油两大巨头,实行限量供应。

国内外油价倒挂是主因

对于目前出现的柴油紧缺,广东省经贸委电力能源处有关人士分析认为,今年受雪灾影响电力缺口大,成品油需求恢复较往年要快;同时,成品油需求旺盛。

与此同时,国际油价连创新高,已破110美元/桶大关,国内外价格严重倒挂,炼厂加工亏损,地方小炼厂基本停止加工。

对此,进口、批发及零售出现的价格倒挂是不争的事实。中石化集团副总经理周原在“两会”期间表示,当原油价格为100美元/桶时,中石化集团每销售1吨汽油的亏损额高达2000元人民币,而销售柴油的亏损比汽油更高。

不过,广东油气商会油品部部长姚达明却认为,这一波柴油紧缺行情出现的另外一个重要原因在于市场对调价预期的普遍高企。

“要么调,要么不调,政策一点都不明晰,大家都在朦胧炒作。”姚达明说。近期,国际原油价格最高一度突破110美元/桶,这使市场普遍认为近期油价要涨,甚至有市场传闻两大集团已向国家发改委提出上调成品油价格申请。

姚达明表示,市场对成品油涨价的心理预期正在导致越来越多的油品经营商开始故意囤油,社会加油站纷纷减少了柴油投放量。

实际上,在上次成品油调价之前,广东也都出现过类似油品紧缺现象。去年11月1日起,国家发改委通知,汽油、柴油和航空煤油价格每吨各提高500元,而在此次调价宣布之前,珠三角城市油品紧缺程度远远超过此次。

中石化广东公司甚至提醒,国家物价部门已明确表示,近期煤、电、油都不会调价,请消费者不要有涨价的恐慌心理,导致盲目抢购油品。

中石化:供应短缺正在解决

有媒体报道称,东部沿海地区和南方地区柴油供应已出现了普遍紧张,深圳、珠海、东莞、杭州、南京、宁波、福州、绍兴、南宁、玉林、武汉等12城市柴油供应告急。对此,中石化集团多位人士向《第一财经日报》表示,目前这一局面正在协调和解决。

根据记者了解,中石化集团近期的供应一直保持着增长。以中石化广东石油分公司为例,其今年1到3月份,中国石化广东石油分公司投放广东市场将超350多万吨,比去年同期增加40万吨,增长12.8%。

该公司的一位内部人士表示,其中公司的零售投放比例就比去年同期增加51万吨,增长21.5%。“特别是3月份,将投放125万吨,比2月份增加27万吨,增加21.7%,其中零售比2月份增加22万吨,增加27%,努力稳定成品油市场供应。”

另外,3月份的前15天,中石化广西石油分公司对广西柴油投放量比2月同期增长87.45%,比上年同期增长40.26%,增幅均创历史同期最高水平。

而目前就深圳市场来说,每天供应当地的汽、柴油总量达8000吨左右,比平时增长约10%~15%,其中柴油库存量有10吨,还有2吨近日到货。

中石化深圳石油分公司相关负责人对媒体表示,深圳汽柴油库存在15天以上,对保证深圳本地市场柴油供应没有问题。中石化深圳石油公司已增加了深圳市场的汽、柴油供应量,比平时增长约10%~15%。

既然库存充足,为何还出现无法加油的现象呢?中石化广东石油分公司向《第一财经日报》分析道,当前,由于社会加油站普遍停供、限供,社会消费大面积向两大集团转移,造成两大集团供应压力加大。

所以,广东石油分公司保证属下油站不停供,但由于受加油站罐容以及车辆运力所限,为保证过往车辆都能加上油,在个别路段和个别时段,加油站不得不取定量加油的措施,排队加油的现象偶有出现。目前,该公司的油库、码头、铁路专线24小时作业,做到随到、随装、随卸、随运,及时将输送到供应一线。

茂名石化总经理李安喜也表示,尽管炼油巨额亏损,但仍千方百计增产市场紧缺的柴油。茂名石化正在使月加工量保持在110万吨至120万吨,每日加工原油约3.6万吨,超过了设计能力。在柴油装置方面,该公司也保持两套100万吨/年延迟焦化装置最大负荷运转,使每月柴油产量保持在40万吨以上,同时公司降低库存,减少柴油半成品库存近3万吨,增加了对市场的柴油供应量。

广东油气商会的人士也表示,海南当地的油气供应充足,而且当地也在通过成品油管道向广东地区输送更多油品,保证珠三角的供应。

油荒真的来了吗?

部分地区再现柴油紧缺,中石化和中石油在保证供应的过程中,依然还未能让人满意。油荒真的来了吗?实际上,正是因为国际柴油价格倒挂、两大集团保批不保社会,而造成南方部分地区连续几年频繁显现加油难的情景。

当然,原因不止于此。由于雪灾来临,电力短缺,各地电厂包括燃油电厂已经开始加足马力生产。一位广东油气的业内人士说,现在正在向燃油电厂发放补贴,来保证广东当地电力的供应。另外,这一阶段正值春耕季节,柴油供应也开始增加,这都为紧张埋下了伏笔。

同时,调拨成品油不足、运力不够以及部分城市成品油短缺对其周边地区的供给压力太大,也是这段时间以来成品油供应不够的现实原因之一。

但中国石化和中国石油两大包括炼油业务的中国最大上市企业,这两年的成品油生产和供应都在上升。

去年,中石化的国内成品油总经销量达到了1.1939亿吨,增长6.9%,其中零售量增长6.18%,为7662万吨;柴油产量为6008万吨,增长3.84%,其原油加工量上升了6.33%,达到1.5558亿吨。

中石油的2007年各项指标也创出历史新高。其去年共加工原油8.24亿桶,比上年增长4.9%;生产汽油2202万吨,煤油202万吨,柴油4735万吨。

那么,为什么我国还会出现成品油加油站的短供、少供现象呢?其实,除了上述因素之外,原油价格高企,再次让人们看到了成品油定价机制的痼疾。

当然,有关部门希望通过稳定的价格,减少人们在汽、柴油所支出的成本,但带来的另一个问题则是,大量炼油厂承受着亏损。

尽管从去年中石油的年报中可以看到,其炼油业务的亏损额已在降低,但这是在去年上半年原油价格不高的情况下,所呈现出的业绩。中石油、中石化在今年第一季度和第二季度业绩让人担忧。

原油价格高企,国内成品油价格与国际成品油价格的平均差距目前可能在1500元/吨左右,高峰时几乎越过了2000元/吨。

两大石油公司保障国内成品油零售供应,在亏本情况下炼油。相比之下,地方小炼厂因为原油价格太高,基本停止加工成品油,只将少量可以实现市场价格的燃料油进行高位抛售。

这就造成中石油和中石化在紧张时对外惜售成品油。因为如果大量销售成品油,那么由于人们预期国内将很快调整成品油,油商们的利润将会被放大,囤油可能性增加,必然会造成市场的进一步恐慌。

简单来说,目前每吨油的利润在100元左右,按照国内成品油几次调整的惯例,每吨上调500元,那么成品油贸易商就会赚取更多的差价。但当他们拿到了更多之后,对于社会供应将会是一个考验。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。