2023年布伦特原油价格行情_2023年布伦特原油价格

1.欧盟宣布对俄能源制裁!“聊胜于无”?

2.国内油价将于12月5日24时起调整 预计下调0.29元/升

3.原油系期货暴涨,两大巨头也赚翻,外资持续看涨

刚刚过去的一周,西方对俄油制裁正式生效,油价反应相对平静,不涨反跌,但俄罗斯反制措施已经箭在弦上。

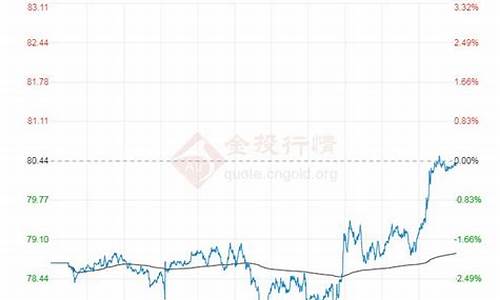

本周,油价创下半年来最大单周跌幅。WTI原油累计下跌11.20%至71.02美元/桶,创去年12月20日以来收盘新低;布伦特原油累计下跌11.06%至76.10美元/桶,创去年12月24日以来新低。

消息面上,俄罗斯总统普京周五表示,俄方将不向对其实施限价的国家出口石油,近期他将签署法令,对西方国家的限价令作出回应。

普京表示,G7设定的价格上限不会对俄罗斯预算产生任何负面影响,俄罗斯不会因限价令遭受经济损失,因为每桶60美元的门槛接近俄罗斯原油当前的市场价格。俄罗斯今年的国内生产总值(GDP)降幅预计为2.9%,预计2023年降幅约为0.9%,总体看来俄罗斯经济情况将进一步改善。

普京强调俄罗斯可能会减产石油,以回应七国集团(G7)对俄罗斯石油出口设置价格上限的做法。“我现在并不是说这是一个决定,但如果有必要,我们会考虑可能的减产。”

这一消息使得国际油价在周五盘中明显走高,美油期价的涨幅一度达到2%。不过当天晚些时候有消息称,周四因油管泄漏而暂时关闭后,横跨美加的重要输油管线Keystone计划本周六局部重启,受此影响,油价盘中转跌。

对于西方与俄罗斯在能源出口方面的博弈,建信期货能源化工高级研究员李捷认为,今年俄乌冲突使得市场担忧俄罗斯油品供应可能大幅减少,但截至三季度末,俄罗斯供应降幅相对有限。2022年12月起,G7将对俄罗斯石油出口实施价格上限,欧盟也将对俄罗斯海上原油运输实施禁运,2023年2月起成品油运输也将受到制裁,预计俄罗斯供应将出现边际回落,继续收紧原油供应端。

美国商品期货交易委员会(CFTC)发布数据显示,截至12月6日当周,投机者所持布伦特和WTI原油净多头头寸减少7232手合约,至267749手合约,创三年新低。投机者所持NYMEXWTI原油净多头头寸增加5688手合约,至171277手合约。投机者所持NYMEX汽油净多头头寸降至52612手合约创七周新低,所持NYMEX柴油净多头头寸降至20706手合约创逾两个月新低。投机者所持NYMEX天然气净多头头寸降至25831手合约,创最近六周新低。

谈及当下原油市场基本面情况,海证期货能化研究员郑梦琦表示,供给端,美国原油产量小幅上升,OPEC+维持200万桶/天的减产量,并未扩大当前的减产幅度,且市场担忧其减产执行情况,欧盟对俄罗斯的石油价格上限设置在60美元/桶,高于当前俄罗斯折价出售的50多美元/桶,对俄油供应影响较小。需求端,成品油裂解高位回落,汽油裂解处于往年正常水平,美国炼厂产能利用率季节性回升,且略高于往年同期。需求端,成品油裂解高位回落,汽油裂解处于往年正常水平,美国炼厂产能利用率季节性回升,且略高于往年同期。国内“新十条”落实,中期需求将逐渐恢复。库存端,美国商业原油库存大幅下降,汽油及馏分油库存则大幅上升,加剧市场对终端需求的担忧。

展望后市,李杰表示,若明年二季度后中国需求能够超预期恢复,则有望进一步推升油价。

具体来看,据李捷介绍,OPEC方面,2022年中小产油国产能问题持续凸显,沙特也表明了对油价的容忍下限,预计OPEC+供应不会有明显增量,若油价超预期下跌,不排除沙特再度收紧供应的可能性。美国2022年原油产量增产缓慢,在资本开支的限制下,预计2023年增量在80万桶/日左右。2022年下半年,美国面临较大通胀压力,美联储连续4次加息75bp使得原油等大宗商品价格承压下行。2022年10月美国CPI跌破8%,市场对美联储加息放缓的预期升温,若后期通胀压力如期回落,宏观面或将获得一定支撑。从原油自身来看,2023年需求增量主要集中在航煤,分地区看,亚太以及美洲将继续引领需求增长。炼油利润方面,IEA预计2023年全球新增炼油能力较2022年多40%,将进一步缓解全球范围内的成品油特别是柴油短缺,预计2023年全球炼油利润中枢将向均值靠拢。平衡表方面,虽然经济前景的不确定性一定程度上拖累了需求恢复,但在OPEC+的减产推动下,2023年市场大概率仍呈去库格局。

“宏观面,下周二将公布美国CPI数据、下周四将召开美联储利率决议。市场预期美联储将继续加息50个基点,大幅加息带来的经济放缓、需求下降预期压制原油价格。国内短期需求或下滑,但中期需求将逐渐恢复。整体来看,原油价格短期偏弱运行。”郑梦琦说。

海通期货能源化工研究组长杨安认为,在美元走弱的大背景下,大宗商品整体表现明显回暖,国内市场在房地产获得政策支持的背景下,黑色、有色、化工等普遍回暖,油价持续大跌的表现不会长期持续。随着强预期、弱现实逐渐退去,原油市场大概率会有所回暖。“供需前景方面,2023年上半年之前原油市场并不会出现很大的供应过剩压力,但供应端仍存在一些不确定性,尤其是沙特和俄罗斯联合护盘油价的决心不可低估,在油价暴跌30%之后,美油价格已经非常接近前期美国寻求回补战略原油库存的目标价格区间,继续过度看空油价已经面临一定风险。随着悲观情绪宣泄,超跌修复行情随时可能重返市场,后续关注市场信心的恢复程度。”

欧盟宣布对俄能源制裁!“聊胜于无”?

油价大幅下调的原因是全球经济衰退、美元处于高位、国际形势比较动荡,影响油价除了供需关系,还有地缘政治,多因素的影响使得油价剧烈波动,难以预测,国际油价可谓是大幅降价。

自从进入2022年以来,国际油价水涨船高,国内油价在六七月份曾一度达到巅峰,逼近10元大关,经历十几连涨。但是随着美国调息等一系列政策的施行,未来的油价或将再次大跌!这不,好消息马上传来了,下面由我为大家具体说一说:

一、导致油价下跌的原因主要有三个方面

1、全球经济衰退

全球经济衰退,导致成品油消耗下降。通俗地讲,就是各行各业都比较萧条,对原油、成品油的消耗量降低,需求疲软,供大于求,势必会引来降价。

2、美元处于高位

导致国际油价承压下行,再叠加12月美联储加息概率较高,也对国际原油价格构成影响。

3、国际形势比较动荡

国际形势比较动荡,市场不确定性上升,对未来油价走势预期不佳,观望气氛较浓,也对原油市场不利。

国际油价可谓是大幅降价,过去三周之内,国际油价价格不断下跌,下跌幅度甚至已经超过了15%,美国的原油价格更是从顶峰的100美金一桶跌至84美元一桶。还有2023年2月交货的伦敦布伦特原油期货价格下跌0.09美元,收于每桶86.88美元,跌幅为0.10%。

二、那么本轮油价下跌,主要受到哪些因素?首先分析大致有以下5点

1、是因为全球经济下滑严重,新冠肺炎的海外疫情继续恶化,导致经济活动显著放缓,石油需求大幅下降。

2、需求量变化莫测的今年的国际纷争局势,是导致2022年油价高涨的根本原因,一件东西达到最巅峰的时候它势必会褪去色彩回归平常。

3、沙特发动价格战,几大产油国表示要扩大生产,参与市场份额竞争。原油产量和库存的大幅增加进一步压低了油价。

4、沙特、俄罗斯、美国是全球三大原油出口商,俄罗斯更是欧洲等地的主要燃油原产地。凭借地域的优势,俄罗斯具备专门的燃油运输管道,从而缩减运输到欧洲的交通成本。

5、受到欧盟达成对俄罗斯石油限价,以及美联储降低加息力度的影响,国际油价在亚盘时间段维持上涨走势,围绕俄罗斯石油价格上限的决定可能会给原油市场造成供应下降,支撑了油价。

低油价对我们的影响可谓是“喜忧参半”,这轮国际油价下跌的根本原因是供大于求,作为全球最大的原油进口国,我们本可以从油价下跌中受益,但由于疫情原因,国内供大于求。综合来看,油价继续下行的概率较大,有车一族又可以任性驰骋了。短期来看,原油价格会在80-100美元之间波动,但随着纯电动汽车的普及,长期来看油价会持续走低。

国内油价将于12月5日24时起调整 预计下调0.29元/升

在各国争吵了数月后,欧盟对俄罗斯石油价格上限终于出炉。

12月2日,欧盟各国政府同意对俄罗斯海运石油设定每桶60美元的价格上限,并建立调整机制,将上限保持在较市场价低5%的水平。对比来看,上周G7最初提议的价格上限是每桶65-70美元,没有调整机制。

欧盟文件还显示,价格上限将在明年1月中旬进行审查,此后每两个月审查一次,评估该计划的运作情况,并应对石油市场因此可能出现的“动荡”。

如果接下来欧盟和G7能够达成一致,对俄罗斯海运原油的价格上限将于12月5日启动,取代欧盟对俄罗斯海运原油的直接禁令,保障全球石油供应。

整体而言,60美元/桶的价格上限对俄罗斯影响并不大,基本上和俄罗斯石油的折扣价相差无几,60美元石油价格上限基本上算是“聊胜于无”。

从国际油价波澜不惊的走势也能看出价格上限的鸡肋之处。12月1日,纽约商品交易所2023年1月交货的轻质原油期货价格上涨0.83%,收于每桶81.22美元;2023年2月交货的伦敦布伦特原油期货价格下跌0.10%,收于每桶86.88美元。12月2日国际油价跌幅也不大。

石油价格上限影响有限

在执行价格上限后,欧盟和G7将禁止航运、保险和再保险公司在全球范围内处理俄罗斯原油货物,除非销售价格不高于规定的价格。由于世界上主要的航运和保险公司都在G7国家,价格上限将使俄罗斯很难以更高的价格出售石油。

价格上限的目的主要有两个,首先是通过限价压缩俄罗斯的石油营收,另外也要保证俄罗斯继续向世界供应原油,但把握好平衡并不容易。低油价上限存在搅动市场、引发俄罗斯报复、推高价格和运费的风险,而高油价上限则可能收效甚微。

因此不少欧盟国家的官员也对价格上限的意义提出了质疑,在平衡欧洲各国和G7国家利益诉求的过程中,价格上限无法定得太低,从某种意义上说,这项制裁已经成为仪式性的举措。

根据俄罗斯的数据,60美元/桶的提议仅略低于目前乌拉尔原油的价格,乌拉尔原油交易价格基本一直低于布伦特原油价格逾20美元/桶,这也意味着目前的价格上限对俄罗斯影响并不大。知名市场定价公司ArgusMedia的数据显示,本周在普里莫尔斯克港,乌拉尔原油价格甚至一度跌至每桶45.31美元。

在中信期货首席能源分析师桂晨曦看来,2月底俄罗斯宣布特别军事行动后,引发美欧大规模制裁。国际能源署和美国能源信息署曾预计制裁将导致下半年俄罗斯产量减少150万-300万桶/日。但从实际情况来看,截至10月底俄罗斯原油产量仅下降约20万桶/日,出口更是增至三年高位,对欧洲出口减量几乎全部转移至亚洲。

从俄乌冲突升级后,原先运往欧洲的俄罗斯石油和石油产品便开始逐渐转向亚洲,印度便是其中的典型。根据Refinitiv的数据,全球最大炼油厂的运营商印度信实工业正在抢购俄罗斯精炼燃料油,并且罕见采购俄石脑油。

今年9月至10月,印度进口了约41万吨俄罗斯石脑油,其中信实从俄罗斯鲁戈港、图阿普谢港和新罗西斯克港接收了约15万吨石脑油。对比来看,信实在整个2020年和2021年都未曾购买俄罗斯石脑油。在截至2019年的四年里,信实每年进口的俄罗斯石脑油量也极其少。

在地缘政治的影响下,“舍近求远”的行为自然也会导致运费飙涨。越来越多的油轮所有者规避相关贸易,俄罗斯原油的运输成本正在大幅飙升,来自希腊等欧洲国家的一些全球顶级油轮所有者将停止为俄罗斯生产的原油提供航运和其他服务。

船舶经纪商数据显示,在12月5日欧盟最新俄油制裁生效后,从波罗的海至印度的运费将达到约1500万美元,即每桶20美元,而之前大约为900万美元。但有一点目前尚不清楚,如果乌拉尔原油价格低于价格上限,波罗的海至印度的运费是否仍会维持在1500万美元的高位。

桂晨曦认为,2023年需重点关注欧盟对俄罗斯石油制裁是否按原计划持续实施,以及对俄罗斯供应的实际影响。俄罗斯是否能如今年继续维持产量,亦或者选择主动减产挺价,将导致供需平衡和油价预期做出较大调整。

供应端前景难料

相比逐渐放缓的需求,油市供应端的不确定性更大。

本周早些时候,市场几乎一度确信欧佩克+将在12月4日的会议上宣布进一步减产,但随后形势又发生了变化,欧佩克+会议由线下转为线上举办,市场上又传出欧佩克+可能维持产量不变,原油需求前景好转、美联储放缓加息步伐的可能性正在增加。

嘉盛集团资深分析师JoePerry对记者表示,价格上限对俄罗斯石油供应的影响尚未完全明朗,疫情下的需求前景也存在变数,欧佩克+12月4日是否会进一步减产仍不确定,估计会“见机行事”。如果欧佩克+保持产量政策不变,但中国需求增加,原油价格仍将会上涨。

桂晨曦认为,在需求增速逐渐放缓情形下,如果欧佩克继续通过产量调节来对冲需求变量,从而实现供需动态平衡,可能使油价维持高位震荡。

需要注意的是,欧佩克+上月已经大幅减产。10月5日,沙特主导的欧佩克与俄罗斯等非欧佩克产油国宣布,从11月开始实施200万桶/日的石油减产。在达成新协议后,欧佩克上月减产幅度达到2020年以来最大。一项调查显示,11月欧佩克原油供应减少105万桶/日,日均产量为2879万桶。沙特日产量下降47万桶至1044万桶/日,科威特和阿联酋也大幅减产。

另一方面,俄罗斯的产量却意外没有受到太大冲击,包括原油和凝析油在内,俄罗斯11月石油产量升至八个月高点,达到1090万桶/日。

目前油市供给端仍存在一些问题,美国和欧洲的取暖用油更是尤其紧张。随着冬季临近,油价不确定性加剧,拜登政府正在考虑动用更多的取暖油和原油储备。白宫正在考虑是否呼吁国会提高取暖油储备上限,可能会提高一倍,建立额外的储备,以便政府在供应收紧或油价再次上涨时释放这些储备。

美国能源部在一份声明中表示:“虽然近期情况有所改善,但行业拥有的燃料库存仍低于平均水平,政府继续与业内接触,要求他们增加燃料库存,政府继续与立法者和行业合作,找出能够帮助美国消费者的所有选项。”

与此呼应的是,美国能源信息署本周公布的数据显示,美国上周原油库存大降1258万桶,创2019年6月以来最大单周降幅,炼厂加工量增长是一大关键原因。

展望未来,桂晨曦预测,2023年相对确定的是经济增速放缓,或导致油品需求压力仍大,而地缘政治对原油供应的影响存在较大不确定性。具体而言,如果出现地缘冲突扩大、俄罗斯主动减产、欧佩克超量减产等情形,可能导致油价额外上行。如果出现欧盟取消制裁、伊核协议达成、欧佩克大幅增产等情形,可能导致油价额外下跌。

原油系期货暴涨,两大巨头也赚翻,外资持续看涨

易车讯?国内成品油价将于12月5日24时进行调整,当前原油变化率为-6.92%,预计每吨下调335元,折算为0.26-0.29元/升。

11月24日,第3个工作日,预测汽柴油下跌幅度为335元/吨,折算为0.26-0.29元/升。

国际油价方面,11月23日市场减缓供应担忧,而全球经济放缓加剧对需求担忧,油价下跌。截至当天收盘,纽约商品交易所2023年1月交货的轻质原油期货价格下跌3.01美元,收于每桶77.94美元,跌幅为3.72%;2023年1月交货的伦敦布伦特原油期货价格下跌2.95美元,收于每桶85.41美元,跌幅为3.34%。

易车App提供销量、热度、点评、降价、新能源、实测、安全、零整比、保有量等榜单数据。如需更多数据,请到易车App查看。

在原油增产搁浅后,周一国内化工产业链期货全线大涨!

截至7月18日收盘,上期所燃料油期货大涨10%,LU燃油大涨8%,原油、沥青大涨7%,PTA、苯乙烯、尿素、短纤等大涨5%。

值得注意的是,在高油价的推动下,中石油、中海油等油企相继披露半年度业绩预增公告。其中,中石油预计将大赚795-850亿元,盈利创近八年新高。

在业绩大好以及油气价格景气度上行预期的推动下,周一国内石油企业的股价亦迎来大涨。截至7月18日收盘,中海油、中石油、中石化等大涨超过5%。

各大机构的最新预测显示,尽管经济增长疲软,但石油需求却强劲增长,中长期油价有望维持高位。美银证券表示,重申中石油买入评级,目标价5.8港元。

原油增产不及预期,化工产业链期货全线大涨

上周拜登的中东之行吸引了全球的目光,市场期待沙特能够增产原油以缓解美国国内的通胀水平。

然而,从双方的会谈过程和会后表态看,成果却相当有限。就外界热议的原油增产问题,沙特外交大臣费萨尔16日在记者会上表示,美国和沙特并没有讨论这一话题。

沙特王储穆罕默德表示,沙特有能力将国内原油产能提升至每天1300万桶,但暂时没有额外的能力将原油产量继续提高。此外,沙特外交大臣费萨尔表示,具体到石油生产问题,此次***峰会没有讨论,也不是峰会的真正主题,显然欧佩克+最近已经对市场状况做出了反应。

由于拜登中东之行未能得到增产回应,不及市场预期,周一国内化工产业链期货全线大涨。

7月18日收盘,上期所燃料油期货大涨10%,LU燃油大涨8%,原油、沥青大涨7%,PTA、苯乙烯、尿素、短纤等大涨5%。与此同时,WTI油价周一大涨超2%,涨至100美元附近。

石油输出国组织欧佩克官网7月18日公布,欧佩克一揽子原油参考价格周五升至每桶104.39美元,前一交易日报价为每桶102.66美元。

平安期货高级研究员杨宏告诉券商中国记者,18日原油的大幅反弹受多方面因素影响:

一是,目前市场对美联储7月加息100个基点的概率下降至三成以下,美元指数也因此连续下滑,对原油价格形成提振。

二是,国内稳经济政策仍有望加码,上半年经济数据公布,GDP同比增长2.5%。二季度后,国内经济有望从低点继续回升,5.5%的增长目标有挑战,但仍未放弃,中国经济回升预期利多油价。

三是,本就处于低库存背景下的油价容易反弹。

截至7月8日当周,美国包括SPR库存在内的总库存为9.12亿桶,成品油库存也同样处于低位。截至7月8日,美国汽油库存2.25亿桶,处于低位且仍在下降的库存水平对价格有较强的支撑。

值得注意的是,由于现有产量协议将在9月到期,OPEC产油国会议将在8月3日召开,备受市场关注。杨宏也表示,原油增产的期望没有实现,当前市场关注8月3日OPEC+会议结果。

澳洲国民银行(NationalAustralianBank)大宗商品研究部门负责人BadenMoore表示:虽然未立即得到增产曾诺,但美国预期供应将逐步增加。

总体上,低库存以及供给的脆弱给了油价反弹的动力,但油价反弹过高将推升美国通胀预期,从而引发美联储大幅加息打压通胀的预期,令油价越反弹越面临更多的压力,在经济衰退预期下需求也难以给油价反弹提供更多动力,预计油价将盘整走势为主。杨宏说。

油企上半年业绩亮眼,石油企业股价大涨

由于国际油价走高、产量增长及成本管控,各大油企上半年赚翻了,中石油、中海油相继披露半年度业绩预增公告。

7月15日晚,中石油发布2022半年度业绩预增公告,预计2022上半年实现归母净利润795-850亿元,同比增长50%-60%;前一天,中海油也发布上半年预增公告,预计实现归母净利润705-725亿元,同比增长112-118%。

在业绩大好以及油气价格景气度上行预期的推动下,周一国内石油企业的股价迎来大涨。

7月18日,中海油、中石油、中石化等股票全线大涨。其中,中海油港股上涨5.69%,报9.85港元/股;中海油服港股上涨5.16%,报7.34港元/股;中石化港股涨4.68%,报3.58港元/股;中石油港股涨4.34%,报3.61港元/股。

以中石油为例,上半年中石油油气业务稳步推进,主要油气产品销售实现量价齐升,叠加降本增效,有效控制经营成本,业绩同比大幅增长,创近八年新高。

光大证券指出,近期由于经济衰退预期加剧和原油供给紧张态势趋于缓和,油价出现较大幅度回调。但是,考虑到2022年供需基本面维持紧张、长期原油供需仍维持紧平衡,我们维持对22年及中长期油价景气度的判断。

国际能源署(IEA)、美国能源情报署(EIA)和欧佩克的最新预测亦显示,尽管市场越来越担心通胀加剧和经济增长疲软,但2023年全球石油需求将再次强劲增长。对新产能的投资不足意味着欧佩克产油国将需要增加产量以满足需求。

原油需求方面,2022年全球原油需求复苏趋势不变,IEA预计2022年全球原油需求增长170万桶/日,2023年全球原油需求增速进一步增长至210万桶/日。

光大证券认为,长期来看,石油作为有机化工最常见的碳源,性能优良,目前难以找到合适的替代品,石油不可替代的化工需求和大量现存燃油车支撑的燃料需求将使2030年以前原油需求偏刚性。

周一,美银证券表示,重申中石油买入评级,目标价5.8港元。石油需求未完全恢复,库存迅速下降,即使世界陷入衰退,但天然气和煤炭价格仍将居高不下,布伦特期油在2023年的每桶平均价可能超过75美元。美银证券预计,中石油将通过不同方式更好地管理其天然气进口损失,包括更好地转嫁成本,增加廉价的俄罗斯管道天然气和有限的现货液化天然气敞口,以及政府退税政策。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。